Государство по действующему законодательству обязательно страхует всех граждан, которые несут воинскую службу. Это касается не только тех, кто постоянно служит в армии, но и мобилизованных. Соответствующий закон ФЗ №52 был принят еще в 1998 году. Почти все его положения действуют до сих пор. Военные обязательно страхуются, но этот процесс имеет некоторые особенности.

Кого страхует государство по ФЗ №52

Согласно Федеральному закону, государство обязано защищать граждан, несущих воинскую службу. Это касается таких категорий:

- солдаты-срочники;

- контрактники;

- граждане, которых призвали на военные сборы.

Военнослужащим не нужно ничего делать для того, чтобы застраховаться. Этим вопросом занимаются специалисты оборонного ведомства.

Важно! Мобилизованные и добровольцы страхуются на тех же условиях что и контрактники. Об этом говорится в законе №419 и тексте президентского Указа №647.

Когда выплачивается страховка

В ФЗ №52 перечислены случаи, при которых сам военный (мобилизованный) или его семья получат денежную компенсацию. В первую очередь стоит упомянуть о летальном исходе во время несения службы. Однако есть и другие страховые случаи, при наступлении которых можно получить компенсацию:

- ухудшение здоровья, которое привело к преждевременной демобилизации;

- получение инвалидности вне зависимости от группы;

- назначение инвалидности или смерть спустя менее чем год после демобилизации.

Сначала следует доказать, что летальный исход связан с воинской службой. Для этого нужно собрать документы, подтверждающие это. Военно-врачебная комиссия индивидуально рассматривает каждый случай.

Какой размер выплат и кто может их получить

На страховую компенсацию могут рассчитывать сами военнослужащие, получившие травмы и увечья во время несения службы. В случае летального исхода выплаты получают близкие родственники:

- официальный супруг;

- родители;

- дети.

Если близких родственников нет, то на получение страховой компенсации могут рассчитывать бабушки и дедушки, но при условии, что они воспитывали своего внука от трех лет. Опекуны тоже могут оформить выплаты. Однако им стоит доказать, что они воспитывали своего подопечного минимум пять лет.

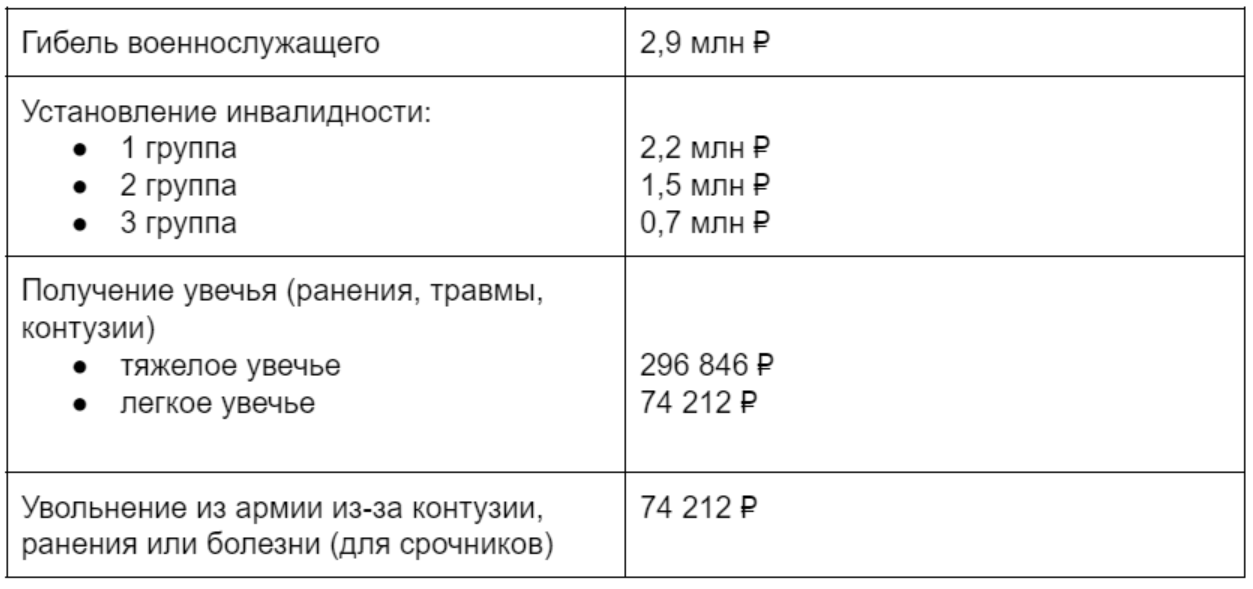

Размер компенсации зависит от страхового случая. Меньше всего получат срочники, получившие травму или заболевшие во время службы. Самое внушительное пособие назначается в случае летального исхода.

Выплаты ежегодно индексируются. На повышение компенсации влияет уровень инфляции. Окончательное решение об изменении размера выплат принимает правительство РФ.

Как получить страховку

Документы на получение компенсации стоит подавать в военную часть по месту службы военнослужащего. В пакет бумаг входят:

- заявление;

- справка о наступлении страхового случая;

- заключение, которое выдала военно-врачебная комиссия.

Важно также указать банковские реквизиты, куда можно перечислить деньги. Рассмотрение документов занимает до 15 дней. Если нет проблем, то возмещение происходит в течение двух недель с момента поступления запроса.

Важно! Близких людей погибших военнослужащих могут обязать предоставить документы, которые подтверждают их родственную связь и право на получение выплаты. Без этого возмещение могут не перечислить.

Кто выплачивает компенсацию

По действующему законодательству, все финансовые обязательства, связанные с обязательным страхованием военнослужащих и мобилизованных возлагаются на страховщика. Договор с последней заключает правительство. Сейчас страховой компанией, которая занимается возмещением компенсаций, с 2015 года занимается «СОГАЗ».

Могут ли отказать в страховой выплате

Да, об этом говорится в ст. 10 ФЗ №51. Военнослужащий, мобилизованный или его родные не смогут получить финансовую компенсацию в таких случаях:

- умышленное причинение вреда своему здоровью;

- получение травмы или смертельный исход из-за пребывания в состоянии опьянения (алкогольного или наркотического);

- увечье или смерть вследствие опасного общественного деяния, которое сделал застрахованный.

Однако страховая компания должна документально подтвердить, на каком основании она отказывает в выплате компенсации. Обратите внимание, что она может доказывать это в судебном порядке. Если страховая компания не будет возмещать ущерб, она обязательно отправляет об этом письменное уведомление страхователю и застрахованному (или его родственникам).

Какие еще выплаты доступны мобилизованным и их родственникам

Информация об этом записана в законе №306. Он говорит, что если военнослужащий погиб во время выполнения долга, то его родственники могут рассчитывать на единовременную выплату. Ее размер составляет 4,5 млн. руб.

Важно! Единовременная выплата полагается наряду со страховой. То есть, в сумме родственники могут получить 7,4 млн. руб.

Популярные статьи

Военнослужащие, которые заканчивают свою карьеру из-за состояния здоровья, тоже могут рассчитывать на внушительную поддержку. Им единоразово выплачивают 2,9 млн. руб.

Срочники, завершающие службу досрочно, тоже могут получить компенсацию. Это возможно в случае получения увечий, которые делают невозможным дальнейшее пребывание в армии. Сумма выплаты составляет 1,5 млн. руб. Обратите внимание, что компенсации также выплачивает та страховая компания, с которой государство заключает договор.

Есть ли смысл оформлять дополнительный полис

Нет, это неактуально для мобилизованных и военнослужащих. Страховые полисы, защищающие от несчастных случаев, не распространяются на ряд ситуаций. Возмещение не выплачивается в случае участия в военных действиях и некоторых других инцидентах. Поэтому оформление такого полиса будет лишней тратой денег.

Все программы страхования не возмещают ущерб, причиненный здоровью и жизни в результате военных действий. Причем это не прихоть компаний, а одно из общих исключений. Все они прописаны в Гражданском кодексе РФ. Военные действия являются таким же исключением, как и народные волнения, ядерный взрыв. Эти ситуации не считаются страховыми, поэтому на возмещение не стоит рассчитывать.